سطوح بلوغ حسابرسی داخلی چیست و متدولوژی حسابرسی داخلی چه جایگاهی در تهیه برنامه سالانه حسابرسی داخلی دارد؟

درباره این مطلب

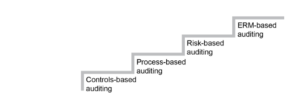

متدولوژی حسابرسی داخلی بر محور کنترلها (Control-based Auditing):

این نوع حسابرسی پیش از دهه ۱۹۸۰ رایج بوده است. در این نگرش، حسابرسان داخلی بر اعتباربخش حسابهای مالی تمرکز داشتند. در این دوره، توجه بر رعایت قوانین و مقررات و دستورالعملها و کنترلهای مربوط به معاملات از زمان وقوع تا درج در گزارش های مالی بوده است.

متدولوژی حسابرسی داخلی بر محور فرایند (Process-based Auditing):

این نگرش بعد از سال ۱۹۸۰ و به دنبال رفع برخی از ضعف های رویکرد حسابرسی بر محور کنترلها شکل گرفت. توجه صرف به حسابهای مالی و قوانین از نگاه تصمیم گیرندگان سازمانی چندان مهم نبود و به آنها در ارزش افزینی برای سازمان کمک چندانی نمی کرد. در این رویکرد فرایندهای سازمانی به طور کلی از منظر اثربخشی، کارایی و طراحی ارزیابی می شوند. حسابرس داخلی اقدام به انتخاب برخی فرایندها می کرد و وضعیت فعلی و ایده ال آنها را تحلیل فاصله (GAP Analysis) می نمود. اگرچه در این رویکرد نیز با وجود بررسی فرایند تمرکز بر کنترل های مالی و ثبت های حسابداری بود که در فرایند استفاده می شد.

متدولوژی حسابرسی داخلی بر محور ریسک (Risk-based Auditing):

این رویکرد از اوایل دهه ۱۹۹۰ و به دنبال برون سپاری برخی فعالیت های حسابرسی داخلی به موسسات خصوصی رایج شد. هنگامی که کارها به موسسات برون سپاری می شد آنها تلاش داشتند ارزشمندی خدمات خود را نشان دهند. آنها رسیدگی های خود را محدود به کنترلهای مرتبط با ریسک های بااهمیت سازمان می کردند. اگرچه تشخیص ریسک بااهمیت و انتخاب موضوعات رسیدگی به تشخیص خود موسسات بود.

متدولوژی حسابرسی داخلی بر محور مدیریت ریسک های سازمانی (ERM-based Auditing) :

این رویکرد از اواخر دهه ۱۹۹۰ و به دنبال ترویج نگرش مدیریت ریسک سازمانی توسعه یافت. در نگرش مدیریت ریسک های سازمانی(ERM) اهمیت ریسک ها با نگاه سازمانی و با توجه به اثرگذاری بر استراتژی های سازمانی تعیین می شوند. بعبارتی، این نگرش در مدیریت ریسک یک نگرش از بالا به پایین در ارزیابی ریسک است به همین سبب شناسایی و ارزیابی اهمیت ریسک با لحاظ توامان نظرات مدیران، اعضای هیات مدیره و حسابرسان و توجه به مفاهیم سطح تاب آوری ریسک (Risk Tolerance level) و اشتهای ریسک (risk appetite) تعیین می شود. در این متدولوژی، حسابرس داخلی به جای آنکه صرفا به کاهش ریسک به سطح قابل قبول تمرکز داشته باشد بررسی می کند آیا فعالیت هایی که به منظور مدیریت ریسک های سازمانی (ٍERM) انجام می شود می تواند ریسک ها را به منظور حصول اهداف سازمانی و اجرای موفقیت آمیز استراتژی های سازمانی در محدوده سطح تاب آوری ریسک و اشتهای ریسک سازمان به گونه ای مناسب مدیریت کند.

مزایایی که برای متدولوژی حسابرسی داخلی بر محور مدیریت ریسک های سازمانی برمی شمارند عبارتند از :

- گنجاندن مفاهیم استراتژی های سازمانی، اهداف سازمانی، تاب آوری ریسک و اشتهای ریسک در شکل گیری قضاوت حسابرسان داخلی

- توجه حسابرسان داخلی به تهیه چارجوبی برای ارزیابی فعالیت های مدیریت ریسک های سازمانی و راهبری سازمانی

- ارزیابی ریسک به طور توامان از سوی حسابرسان داخلی و مدیران سازمانی

- توجه به شاخص های عملکردی که اجرای استراتژی ها و اهداف سازمانی از طریق آنها رصد می شود.

رفرنس:

-Practice of internal auditing, part2, chapter2,establishing a risk-based audit plan, IIA, 2018

مخاطبان هدف

- مدیران کسب و کار

- حسابرسیان داخلی

- کارآفرینان

- هر کسی که علاقه مند به درک است

نویسندگان مطلب

حمیده اثنی عشری

عضو هیات علمی گروه حسابداری دانشگاه شهید بهشتی

عضو هیات علمی گروه حسابداری دانشگاه شهید بهشتی